1. LG 그룹은 “겉은 성장, 속은 악화” 상태

LG전자: 매출은 사상 최대, 이익은 급감

2025년 매출: 89.2조원 (사상 최대, 2년 연속 신기록)

하지만 영업이익: 2.47조원 → 전년 대비 27% 감소

2025년 4분기: 9년 만에 분기 적자

원인:

TV·모니터 사업에서 7,500억 이상 적자

희망퇴직 등 구조조정 비용 발생

가격 경쟁 심화로 “팔아도 돈이 안 남는 구조”

👉 핵심:

매출 성장 ≠ 돈을 잘 버는 기업

→ LG는 외형 성장, 수익성 붕괴 상태

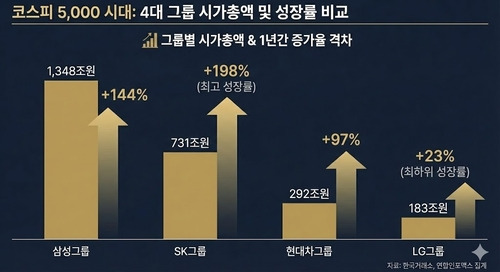

2. 그룹 전체 가치 하락: LG의 위상이 실제로 약해짐

LG 그룹 전체 시가총액: 약 165조원

1년 전보다 약 3% 감소

반면:

HD현대 그룹 급성장

LG와 시총 격차: 불과 11조원

👉 의미:

예전 “확실한 4대 그룹” 위치가 흔들리는 상황

3. 핵심 성장 동력인 배터리 사업이 기대 이하 LG에너지솔루션 문제

전기차 수요 증가 속도 둔화

대형 배터리 공급 계약 취소

영업이익 적자 전환

주가 한 달 동안 20% 급락

코스피 시총 3위 → 삼성바이오로직스에 밀림

본질:

막대한 공장 투자 → 현금은 아직 충분히 못 벌음

기대는 컸지만 현실 수익은 부족

👉 핵심:

“미래 성장 스토리”가 실제 수익으로 아직 연결되지 않음

4. 전통 주력 사업(TV, 디스플레이)이 구조적으로 약해짐

과거:

TV = LG의 핵심 캐시카우

현재:

중국 업체의 저가 공세

글로벌 TV 수요 정체

가격 경쟁 심화

수익성 붕괴

근본 문제:

시장 변화:

과거 → 하드웨어 중심

현재 → 플랫폼·콘텐츠 중심

LG는 여전히 하드웨어 중심 전략 유지

👉 구조적으로 불리한 위치

5. 석유화학 사업도 구조적 침체

LG화학:

영업이익 과거 4조 → 현재 약 1조 수준

원인:

글로벌 경기 둔화

중국 공급 과잉

탄소 규제 강화

마진 감소

즉,

석유화학 = 더 이상 고성장 산업 아님

6. 모바일 사업 철수 이후 “새로운 플랫폼 실패”

LG는 스마트폰 사업 철수 후:

TV OS(webOS)

가전 구독 서비스

등 시도했지만

한계:

애플, 구글, 삼성처럼 강력한 생태계 없음

단순 부가 서비스 수준

👉 진짜 플랫폼 기업으로 전환 실패

7. LG의 가장 큰 구조적 문제: “보수적인 기업 문화”

LG 특징:

안정적 경영

위험 회피

보수적 의사결정

과거에는 장점이었지만

현재는 단점:

AI, 전기차, 플랫폼 시대는

빠른 투자

과감한 변화

필수

LG는 변화 속도가 느림

👉 전환 속도에서 경쟁사 대비 뒤처짐

8. 외부 환경도 LG에 불리

한국 제조업 기업 공통 문제:

높은 인건비

강한 노조

정부 규제

구조조정 어려움

이것이 LG의 빠른 전환을 더 어렵게 만듦

9. 결론: LG는 “몰락은 아니지만, 명확한 하락 사이클”

현재 상태 요약:

문제:

TV 사업 수익성 붕괴

배터리 사업 기대 대비 실망

석유화학 산업 침체

플랫폼 경쟁력 부족

느린 조직 변화

결과:

그룹 가치 하락

투자자 신뢰 약화

10. 하지만 완전히 끝난 것은 아님 (중요)

LG의 남은 강점:

① 가전 사업 (여전히 세계 최고 수준)

냉장고, 세탁기 글로벌 경쟁력

② 자동차 전장 사업 성장

매출 11조 이상

전기차 부품 성장 가능성

③ 배터리 사업 여전히 글로벌 2위권

④ 새로운 시도

AI 데이터센터 냉각

자동차 소프트웨어